PhySim Electronic Technology Co., Ltd.

引言:

在全國(guó)兩會(huì)的今年討論中,汽車芯片再次成為備受矚目的議題。針對(duì)國(guó)產(chǎn)汽車芯片在設(shè)計(jì)技術(shù)、核心制造能力、應(yīng)用覆蓋面及生態(tài)體系等方面存在的不足,廣汽集團(tuán)總經(jīng)理馮興亞代表提出了具體建議。他強(qiáng)調(diào),應(yīng)當(dāng)攻克設(shè)計(jì)短板,提升制造能力,強(qiáng)化車端應(yīng)用,并完善相關(guān)配套措施,以推動(dòng)國(guó)產(chǎn)關(guān)鍵車規(guī)級(jí)芯片產(chǎn)業(yè)鏈的健康發(fā)展。

汽車芯片概述

汽車芯片的自主可控對(duì)于汽車產(chǎn)業(yè)的健康發(fā)展具有至關(guān)重要的意義。自2015年以來,我國(guó)已陸續(xù)出臺(tái)了一系列政策,旨在推動(dòng)汽車芯片行業(yè)的創(chuàng)新發(fā)展和國(guó)產(chǎn)汽車芯片的廣泛應(yīng)用。例如,《中國(guó)制造2025》就提出了通過優(yōu)惠稅制和補(bǔ)貼等方式扶持新能源汽車和半導(dǎo)體產(chǎn)業(yè)的發(fā)展。而《新能源汽車產(chǎn)業(yè)發(fā)展規(guī)劃(2021—2035年)》則明確提出了要突破車規(guī)級(jí)芯片等關(guān)鍵技術(shù)和產(chǎn)品的目標(biāo)。2023年的《質(zhì)量強(qiáng)國(guó)建設(shè)綱要》也強(qiáng)調(diào)要提高機(jī)械、電子、汽車等產(chǎn)品及其基礎(chǔ)零部件、元器件的可靠性水平,促進(jìn)品質(zhì)升級(jí)。

為了科學(xué)規(guī)劃和系統(tǒng)部署汽車芯片的標(biāo)準(zhǔn)化工作,工業(yè)和信息化部于2024年1月編制并正式印發(fā)了《國(guó)家汽車芯片標(biāo)準(zhǔn)體系建設(shè)指南》。該指南旨在引導(dǎo)和規(guī)范汽車芯片的功能、性能測(cè)試及選型應(yīng)用,并提出了到2025年制定30項(xiàng)以上汽車芯片重點(diǎn)標(biāo)準(zhǔn)、到2030年制定70項(xiàng)以上汽車芯片相關(guān)標(biāo)準(zhǔn)的兩大建設(shè)目標(biāo),旨在分階段建立健全我國(guó)汽車芯片標(biāo)準(zhǔn)體系。汽車芯片,也被稱為“車規(guī)級(jí)芯片”,是指技術(shù)標(biāo)準(zhǔn)達(dá)到車規(guī)級(jí),可應(yīng)用于汽車控制的芯片。作為汽車電子系統(tǒng)的核心元器件,汽車芯片在產(chǎn)業(yè)轉(zhuǎn)型升級(jí)中扮演著舉足輕重的角色。相較于消費(fèi)類及工業(yè)類芯片,汽車芯片的應(yīng)用場(chǎng)景更為特殊,對(duì)其環(huán)境適應(yīng)性、可靠性和安全性的要求也更為嚴(yán)格。根據(jù)實(shí)現(xiàn)功能的不同,汽車芯片可以劃分為控制、感知、執(zhí)行三大類別,并進(jìn)一步細(xì)分為控制芯片、計(jì)算芯片、傳感芯片、通信芯片、存儲(chǔ)芯片、安全芯片、功率芯片、驅(qū)動(dòng)芯片、電源管理芯片以及其他類芯片等十大品類。其中,其他類芯片主要包括運(yùn)放、電芯監(jiān)測(cè)、數(shù)模/模數(shù)轉(zhuǎn)換、系統(tǒng)基礎(chǔ)、比較器、隔離芯片等。在傳統(tǒng)燃油車中,控制芯片、功率芯片和傳感芯片的價(jià)值占比分別為23%、21%和13%。然而,在純電動(dòng)車型中,三電系統(tǒng)成為核心,導(dǎo)致功率芯片的用量大幅提升,其價(jià)值占比也相應(yīng)提升至55%,而控制芯片和傳感芯片的價(jià)值占比則分別降低至11%和7%。隨著智能化趨勢(shì)的推進(jìn),自動(dòng)駕駛和智能座艙等技術(shù)的需求不斷增長(zhǎng),對(duì)芯片的要求也日益提高。因此,大算力計(jì)算芯片、高性能控制芯片以及智能傳感芯片的價(jià)值將愈發(fā)凸顯。

市場(chǎng)規(guī)模

受汽車行業(yè)智能化、電動(dòng)化發(fā)展推動(dòng),汽車芯片在整車制造成本中的占比逐年攀升,從而促進(jìn)了汽車芯片市場(chǎng)規(guī)模的持續(xù)擴(kuò)大。根據(jù)權(quán)威數(shù)據(jù)顯示,2022年全球汽車芯片市場(chǎng)規(guī)模達(dá)到了561億美元,相比2021年實(shí)現(xiàn)了10.4%的同比增長(zhǎng)。展望未來,我們預(yù)計(jì)至2025年,全球汽車芯片市場(chǎng)規(guī)模將進(jìn)一步擴(kuò)大至804億美元,期間年均復(fù)合增長(zhǎng)率將達(dá)到12.7%。同樣,中國(guó)國(guó)內(nèi)汽車芯片市場(chǎng)也呈現(xiàn)穩(wěn)步增長(zhǎng)的態(tài)勢(shì),2022年市場(chǎng)規(guī)模已達(dá)到158億美元。我們預(yù)計(jì),至2025年,中國(guó)國(guó)內(nèi)汽車芯片市場(chǎng)規(guī)模將達(dá)到216億美元,未來三年年均復(fù)合增長(zhǎng)率預(yù)計(jì)為11.1%。這一發(fā)展趨勢(shì)充分表明,汽車芯片行業(yè)正迎來廣闊的市場(chǎng)前景和豐富的發(fā)展機(jī)遇。

圖表 1:2015-2025年中國(guó)和全球汽車芯片市場(chǎng)規(guī)模(億美元)

產(chǎn)業(yè)鏈特點(diǎn)

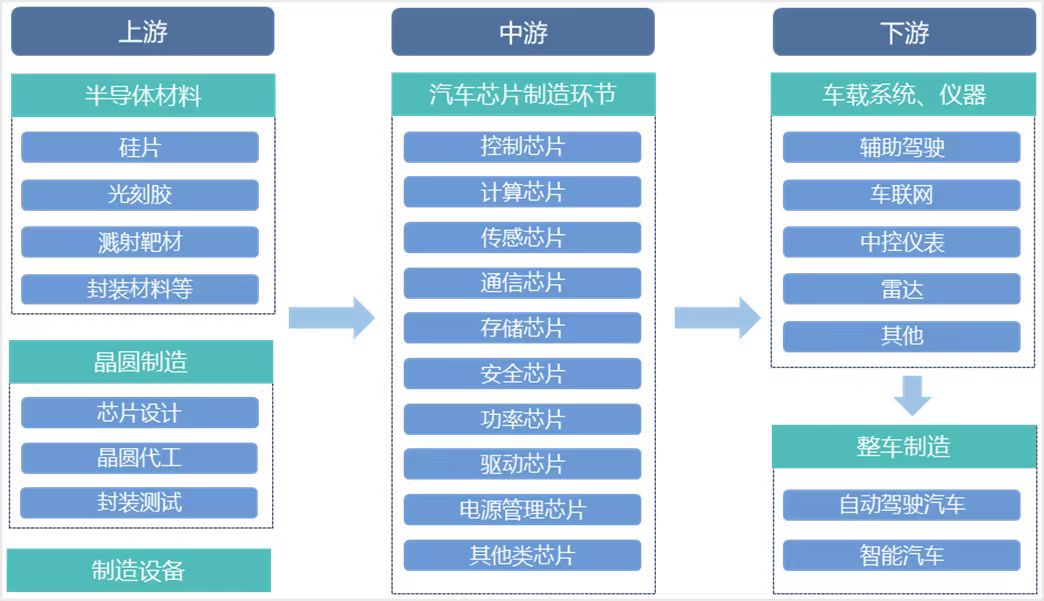

汽車芯片產(chǎn)業(yè)鏈?zhǔn)且粋€(gè)復(fù)雜且周期長(zhǎng)的系統(tǒng),涵蓋上游原材料供應(yīng)、中游芯片制造以及下游應(yīng)用等多個(gè)環(huán)節(jié)。上游環(huán)節(jié)主要涉及半導(dǎo)體基礎(chǔ)材料、生產(chǎn)設(shè)備以及晶圓制造流程等關(guān)鍵要素;中游環(huán)節(jié)則以汽車芯片的制造為核心,包括計(jì)算、控制、傳感和功率芯片等各類產(chǎn)品;下游環(huán)節(jié)則主要集中在汽車車載系統(tǒng)、車用儀表及整車制造等領(lǐng)域。這一產(chǎn)業(yè)鏈結(jié)構(gòu)復(fù)雜,產(chǎn)品周期相對(duì)較長(zhǎng),通常需要3-5年的時(shí)間來完成。

圖表 2:汽車芯片產(chǎn)業(yè)鏈)

目前,我國(guó)在汽車芯片產(chǎn)業(yè)鏈中的上游設(shè)備、中游制造和下游應(yīng)用方面均取得了一定的進(jìn)展,但仍存在明顯的短板。特別是在eda軟件、核心IP、高端檢測(cè)設(shè)備以及光刻機(jī)、刻蝕機(jī)、封裝基板材料等領(lǐng)域,國(guó)內(nèi)技術(shù)與國(guó)際先進(jìn)水平相比仍有較大差距。例如,美國(guó)和歐洲企業(yè)掌握著95%的汽車芯片核心IP,而美國(guó)公司則擁有96%的汽車芯片EDA相關(guān)知識(shí)產(chǎn)權(quán)。在汽車芯片各細(xì)分市場(chǎng)中,美歐日的大型企業(yè)占據(jù)主導(dǎo)地位。功率芯片和控制芯片市場(chǎng)主要由英飛凌、恩智浦、意法半導(dǎo)體、德州儀器等老牌企業(yè)壟斷。隨著對(duì)高性能計(jì)算的需求不斷增長(zhǎng),計(jì)算芯片市場(chǎng)逐漸由高通、英偉達(dá)等公司主導(dǎo)。而傳感器芯片市場(chǎng)則主要由博世、大陸、安森美、豪威、泰科電子等廠商控制。盡管如此,我國(guó)汽車芯片產(chǎn)業(yè)已在多個(gè)領(lǐng)域?qū)崿F(xiàn)從無到有的突破,并且有更多的企業(yè)和機(jī)構(gòu)加入到這一領(lǐng)域中。據(jù)統(tǒng)計(jì),中國(guó)已有超過300家公司涉足汽車芯片產(chǎn)品的開發(fā),包括消費(fèi)電子芯片巨頭、創(chuàng)新型芯片公司、傳統(tǒng)汽車芯片廠商以及主機(jī)廠自研和合資芯片廠商等。然而,國(guó)內(nèi)汽車芯片產(chǎn)業(yè)仍面臨基礎(chǔ)薄弱、產(chǎn)品種類有限、性能不足等問題,整體國(guó)產(chǎn)化率仍不足10%。特別是在功率芯片和自動(dòng)駕駛等尖端芯片領(lǐng)域,國(guó)產(chǎn)化比例更是低至15%和不到5%。因此,加快汽車芯片的國(guó)產(chǎn)替代、實(shí)現(xiàn)產(chǎn)業(yè)鏈自主可控已成為我國(guó)汽車芯片產(chǎn)業(yè)發(fā)展的當(dāng)務(wù)之急。

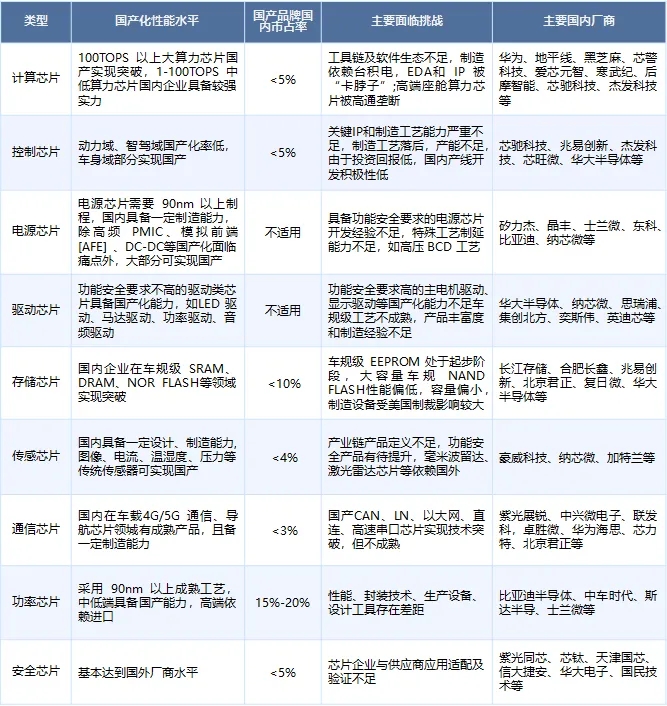

圖表 3:國(guó)產(chǎn)化芯片產(chǎn)品進(jìn)展

投融動(dòng)態(tài)

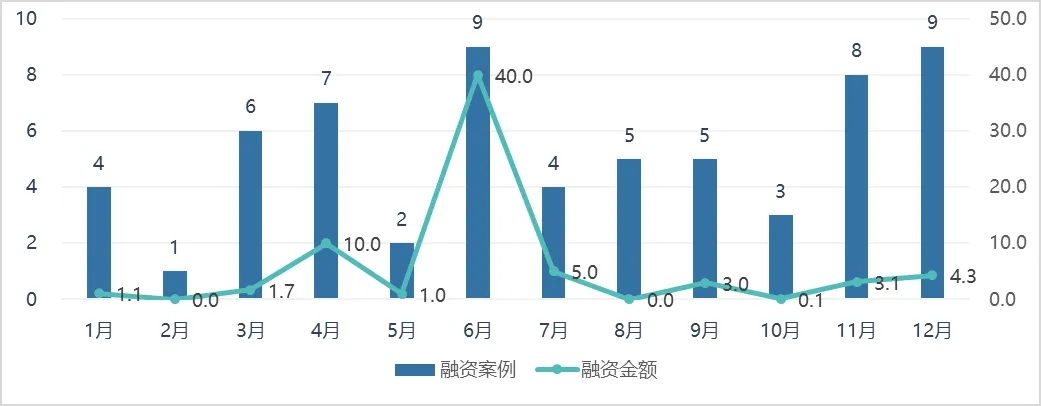

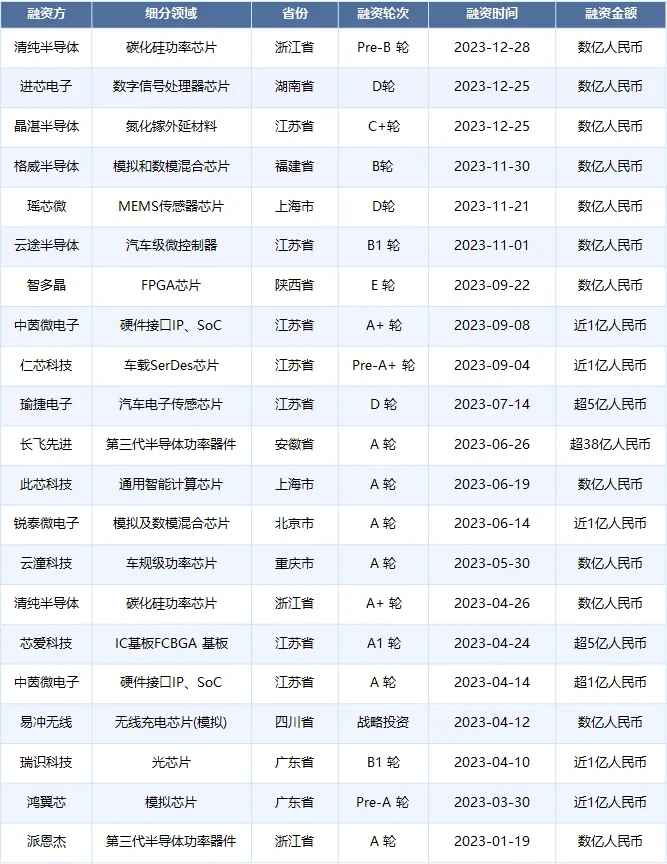

根據(jù)來覓PEVC的數(shù)據(jù)統(tǒng)計(jì),2023年我國(guó)汽車芯片行業(yè)共發(fā)生63起融資案例,累計(jì)融資金額達(dá)到69.4億元。觀察其季度走勢(shì),第二季度的融資金額最為顯著,總額達(dá)到51億元,主要得益于長(zhǎng)飛先進(jìn)完成的超過38億元人民幣的A輪融資。同時(shí),該季度億元以上的融資事件數(shù)量最多,共計(jì)10起。在案例數(shù)量上,第四季度表現(xiàn)最為活躍,共有20起融資案例。總體而言,2023年汽車芯片行業(yè)的融資熱度持續(xù)高漲。

圖表 4:2023年各月份汽車芯片領(lǐng)域投融情況(起,億元人民幣)

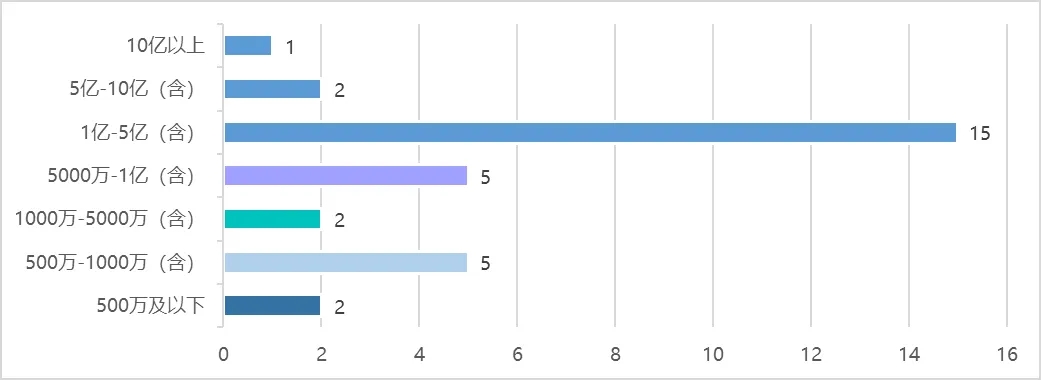

從融資案例的規(guī)模來看,2023年已披露金額的融資案例共計(jì)32起。其中,融資額在1-5億元(含5億元)的案例最多,達(dá)到15起;緊隨其后的是融資額在500萬-1000萬元(含1000萬元)和5000萬-1億元(含1億元)的案例,各有5起。此外,還有2起融資額在5-10億元(含10億元)的案例和1起融資額超過10億元的案例。

圖表 5:2023年汽車芯片領(lǐng)域融資案例融資區(qū)間分布(起)

與其他熱門行業(yè)相比,汽車芯片領(lǐng)域的融資金額顯著,這與其研發(fā)周期長(zhǎng)、設(shè)計(jì)門檻高、資金投入大的特性密不可分。統(tǒng)計(jì)顯示,已披露金額的融資案例平均單筆融資規(guī)模達(dá)到2.2億元,這一數(shù)值是2023年一級(jí)市場(chǎng)全行業(yè)平均單筆投資金額7104.7萬元的3倍。在汽車芯片領(lǐng)域,有21起融資案例的融資金額達(dá)到1億元及以上,占比高達(dá)65.6%,這一比例也超過了大部分熱門細(xì)分行業(yè)。

圖表 6:2023年汽車芯片領(lǐng)域億元及以上融資案例

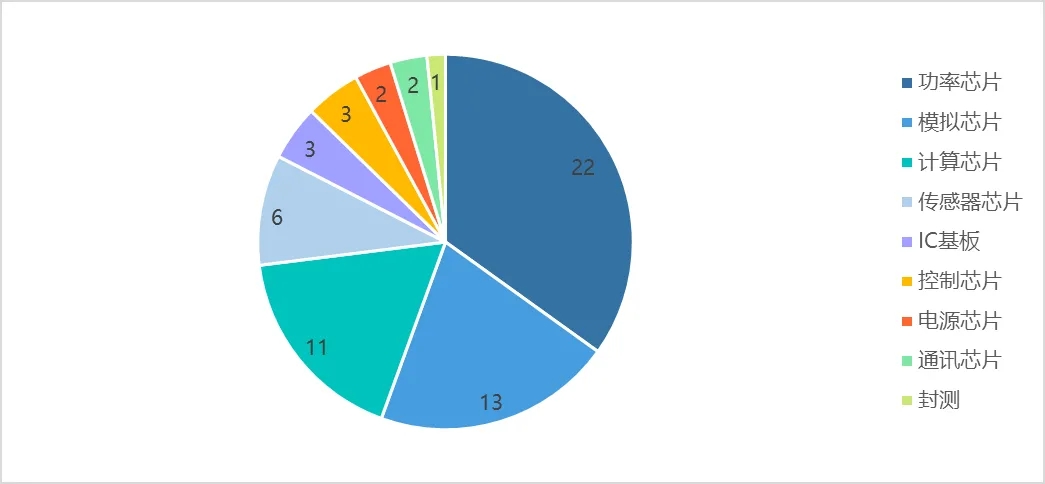

從細(xì)分賽道來看,功率芯片在融資案例數(shù)量上居首,占比達(dá)到34.9%,且其融資金額也大幅領(lǐng)先于其他賽道,累計(jì)達(dá)到45.5億元,占比65.6%。功率芯片主要集中于第三代半導(dǎo)體功率芯片及材料領(lǐng)域,共計(jì)14起融資案例,累計(jì)融資金額44億元。模擬芯片緊隨其后,融資案例數(shù)量達(dá)到13起,其應(yīng)用廣泛,幾乎涵蓋所有汽車電子部件,包括車載娛樂、儀表盤、車身電子及LED電源管理等,還涉及新能源汽車的動(dòng)力系統(tǒng)、智能座艙系統(tǒng)和智能駕駛系統(tǒng)等。此外,模擬芯片不依賴先進(jìn)制程,產(chǎn)品生命周期長(zhǎng),價(jià)格波動(dòng)小,因此備受關(guān)注。計(jì)算芯片融資案例數(shù)量位列第三,達(dá)到11起,也是近兩年資本競(jìng)相追逐的領(lǐng)域。隨著自動(dòng)駕駛技術(shù)的不斷發(fā)展,汽車芯片需要處理的數(shù)據(jù)量將快速增長(zhǎng),這要求計(jì)算芯片具備更強(qiáng)大的數(shù)據(jù)處理能力和更復(fù)雜的決策邏輯,大算力計(jì)算芯片成為發(fā)展趨勢(shì)。傳感器芯片在融資金額上排名第二,達(dá)到6.1億元,融資案例數(shù)量排名第四,為6起。這主要得益于近兩年毫米波雷達(dá)、激光雷達(dá)等技術(shù)的快速發(fā)展。

圖表 7:2023年國(guó)內(nèi)汽車芯片細(xì)分領(lǐng)域融資案例分布(起)

圖表 8:2023年國(guó)內(nèi)汽車芯片細(xì)分領(lǐng)域融資金額分布(億元人民幣)

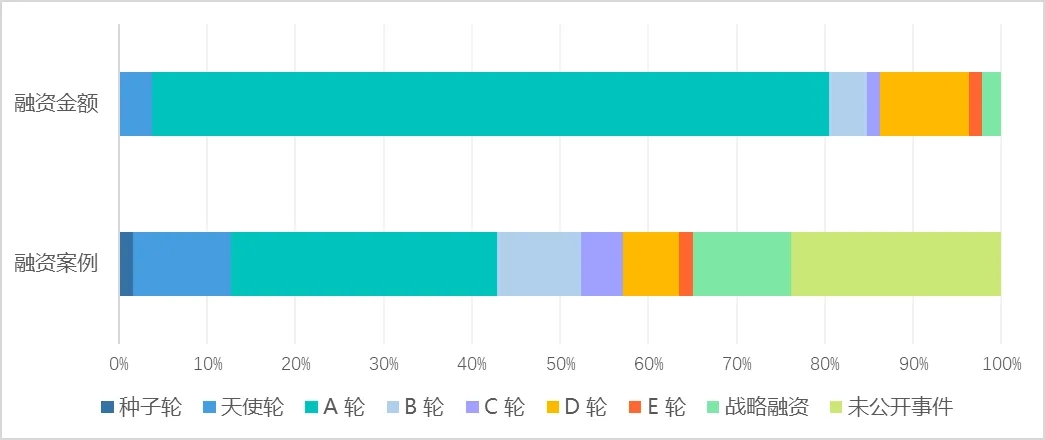

從投資輪次的分布來看,2023年國(guó)內(nèi)汽車芯片領(lǐng)域的融資案例主要集中在早期投資階段。在融資案例數(shù)量上,早期融資案例(種子輪至A輪)共計(jì)27起,占所有融資案例的42.9%;在融資金額上,受大額融資案例影響,早期融資案例合計(jì)融資金額達(dá)到55.8億元,占比高達(dá)80.5%。此外,受瑜捷電子超過5億元融資的影響,D輪融資占比也達(dá)到了10.1%。

圖表 9:2023年國(guó)內(nèi)汽車芯片領(lǐng)域融資輪次分布情況

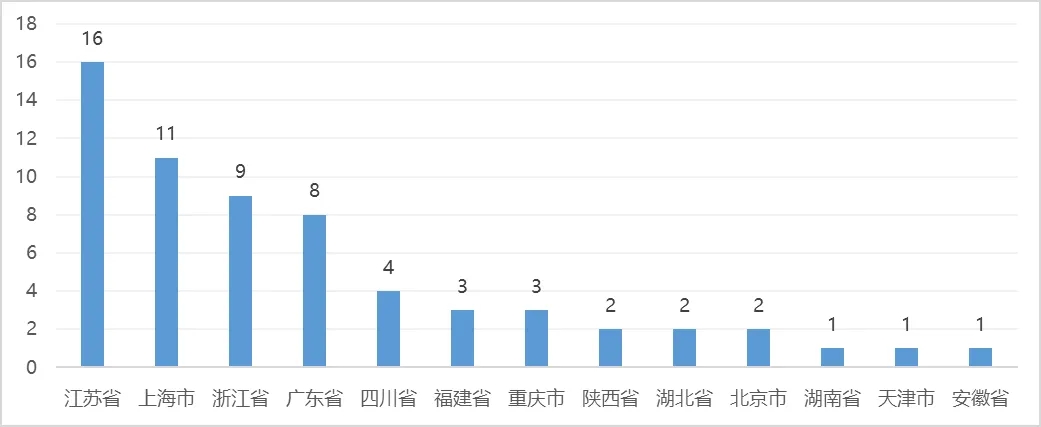

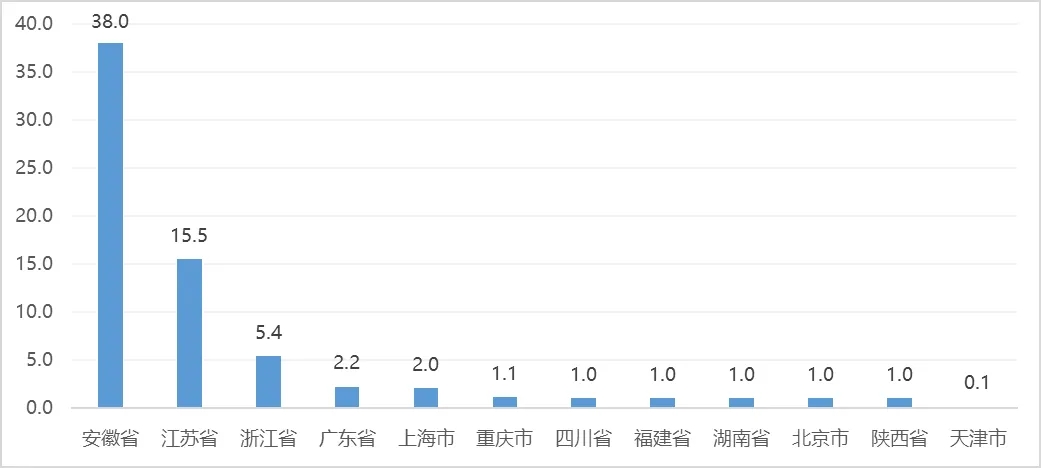

從地域分布來看,2023年國(guó)內(nèi)汽車芯片領(lǐng)域的融資案例主要集中在江蘇、上海、浙江和廣東四地,合計(jì)融資案例數(shù)達(dá)到44起,占比69.8%。在融資金額方面,安徽、江蘇和浙江三地表現(xiàn)突出,合計(jì)融資金額達(dá)到58.9億元,占比84.9%。這一地域分布與半導(dǎo)體產(chǎn)業(yè)的地域分布特點(diǎn)相吻合,目前,國(guó)內(nèi)已形成長(zhǎng)三角、京津冀、粵港澳、中西部區(qū)域四個(gè)集成電路產(chǎn)業(yè)集聚區(qū),涵蓋芯片設(shè)計(jì)、制造、封裝與測(cè)試等領(lǐng)域。

圖表 10:2023年國(guó)內(nèi)汽車芯片領(lǐng)域融資案例地域分布情況(起)

圖表 11:2023年國(guó)內(nèi)汽車芯片領(lǐng)域融資金額地域分布情況(億元人民幣)

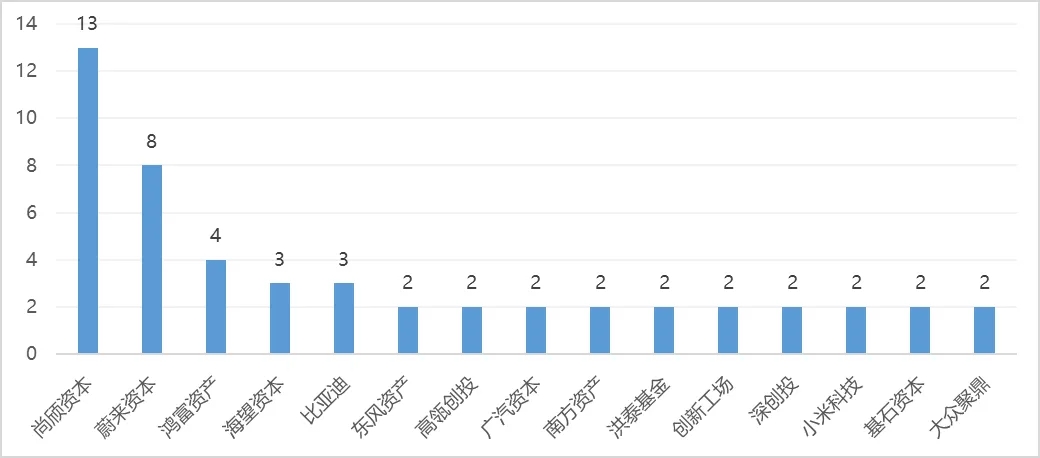

在投資機(jī)構(gòu)方面,2023年投資汽車芯片領(lǐng)域的機(jī)構(gòu)超過166家,合計(jì)投資276次。其中,投資次數(shù)在2次及以上的機(jī)構(gòu)共有36家。這些機(jī)構(gòu)類型多樣,包括創(chuàng)業(yè)投資基金、股權(quán)基金、產(chǎn)業(yè)資本及CVC等。其中,汽車系CVC表現(xiàn)最為活躍,主要因?yàn)槠囆酒c其產(chǎn)業(yè)鏈完善密切相關(guān)。這類企業(yè)包括上汽、蔚來、比亞迪、東風(fēng)、廣汽、大眾、小米等。

圖表 12:2023年投資汽車芯片領(lǐng)域的前十五機(jī)構(gòu)

綜上所述,在經(jīng)歷了2022年的“缺芯”危機(jī)后,2023年汽車芯片國(guó)產(chǎn)化的緊迫性意識(shí)得到進(jìn)一步加強(qiáng)。雖然汽車芯片領(lǐng)域的投資熱度依舊不減,但也出現(xiàn)了一些新變化。模擬芯片成為投資熱門領(lǐng)域,功率芯片的融資規(guī)模進(jìn)一步擴(kuò)大。同時(shí),車企的投資力度也在加大,覆蓋領(lǐng)域更廣,包括第三代半導(dǎo)體、模擬芯片設(shè)計(jì)、功率芯片等,甚至延伸至AI芯片、算力芯片等方向。

版權(quán)及免責(zé)聲明:本文內(nèi)容為來覓研究院撰寫,其版權(quán)系深圳來覓數(shù)據(jù)信息科技有限公司所有。如涉及作品版權(quán)問題,請(qǐng)與本公眾號(hào)聯(lián)系。